你的位置:人人操人人抽 > 欧美熟妇另类久久久久久69 >

让不懂建站的用户快速建站,让会建站的提高建站效率!

在AIoT(东说念主工智能赋能的工业物联网)领域风靡云涌确当下,北京德风新征途科技股份有限公司(以下简称“德风科技”或“公司”)于本年11月,向香港联交所提交了港股IPO肯求,拟规划登陆港股阛阓,SUNNY FORTUNE为其独家保荐东说念主。

招股书露出,德风科技是一家AI赋能工业物联网(AIoT)坐蓐优化软件处分决策时刻开辟商,专注于助力中国能源、制造及夹杂行业齐万能效普及、超卓运营、安全坐蓐及可抓续发展。

字据弗若斯特沙利文论述,按2024财年收入计,德风科技是中国第五大沉寂专科AIoT做事提供商,阛阓份额约为1.8%;按2024财年收入计,公司还是中国能源行业第三大沉寂专科AIoT做事提供商,阛阓份额约为9.9%。放弃2025年6月30日,公司领有约逾300项软件版权、50项专利、约10项商标及一个首要域名。

对赌契约:一把悬在头顶的达摩克利斯之剑

看成中国第五大沉寂专科AIoT做事提供商,德风科技的上市之路从一起始就带着“济河焚州”的意味。自2019年以来,公司通过五轮融资眩惑了云启成本、立异工厂、招商创投、深创投等稠密著名投资机构的疼爱,累计融资超6.5亿元。然则,这些成本的注入并非无条目的赠送,而是伴跟着对赌契约的严苛要求。

字据招股书,德风科技创举东说念主王清杰与投资方缔结了对赌契约,商定公司需在特定时辰内完成IPO,不然将靠近赎回股份的压力。原契约划定,若公司未能在2024年12月31日前完成合伙历初度公开辟售,投资方有权要求赎回股份。尽管在递表前夜,两边缔结了补充契约,将IPO探求日历延伸至2026年12月31日,且原鼓舞契约中的赎回权已终结,但这一变动并未完全摈弃阛阓对德风科技对赌契约风险的担忧。

对赌契约的存在,无疑给德风科技的IPO之路增添了不细目性。一朝IPO程度受阻或失败,公司将靠近大齐的赎回欠债,进一步加重其财务压力。此外,对赌契约还可能影响公司的策略决策和泛泛运营,使其在追求短期事迹与耐久发展之间堕入两难境地。

公司招股书败露,2023年、2024年及2025年前三季度,德风科技的赎回欠债分散为12.24亿元、14.55亿元和14.62亿元,呈现出逐年攀升的趋势。

(图片起头:公司招股书)

更值得警惕的是,赎回欠债的公允价值变动已成为团结利润的“黑洞”。据招股书,2022年至2025年上半年,公司净利润分散为-1.65亿元、-2.97亿元、-2.28亿元和-3992.8万元,累计蚀本超7亿元,而这一蚀本规模的扩大,中枢驱能源等于赎回欠债公允价值变动带来的大额损失。若IPO告捷,这笔欠债将归类为职权,公司账面蚀本压力将大幅缓解;但一朝失败,双重压力可能平直压垮这家竖立十年的企业。

公司递表前机构鼓舞原价清仓离场

与此同期,成本阛阓对德风科技的信心,从鼓舞的动作中可见一斑。在2025年11月14日递交招股书前5天,机构鼓舞招商盈趣72.33万股股份(约占总股本的1.52%)转让给永康普华,代价为3000万元。转让完成后,招商盈趣不再抓有公司任何股份。

招商盈趣的退出尤为值得玩味。看成2021年4月B轮投资方,其入股时投资金额为3000万元,彼时公司投后估值18.5亿元;而在2022年3月C轮融资时,公司投后估值已升至23.5亿元,按此估值测算,招商盈趣所抓股份对应价值约为3572万元,较运转投资成本有约19.07%的溢价。

这次退出时,招商盈趣仍按4年前的3000万元成本价转让,未得到任何溢价。这一转为背后,不仅是对公司抓续蚀本、现款流恶化的担忧,更可能是对其IPO不细目性的严慎预判。机构鼓舞的提前离场,不仅松开了公司的成本背书,也为其IPO之路蒙上了一层暗影。

现款流濒临迤逦,回款周期高达653天

2022年至2024年,德风科技的营收从3.13亿元增长至5.25亿元,复合年增长率29.7%。看似保抓着增长势头,但盈利状态却抓续恶化。这三年半时辰里,公司净利润累计蚀本超7亿元。

盈利欠安的同期,运筹帷幄现款流更是抓续“失血”。2022年至2024年及2025年上半年,公司运筹帷幄行动现款流量净额分散为-1.73亿元、-1.93亿元、-6417.2万元及-3680.1万元,累计净流出约4.67亿元。反应出公司现实运筹帷幄中的资金回笼智商极差,营收增长并未带来现实现款流入的改善。

(图片起头:公司招股书)

放弃2025年6月30日,德风科技的现款及现款等价物仅剩4398.9万元,较年头大幅减少约51%。同期,公司的流动欠债高达17.14亿元,流动金钱仅7.56亿元,流动欠债超出流动金钱9.58亿元,短期偿债智商严重不及。若公司后续无法通过IPO募资补充流动资金,其可能靠近资金链断裂的风险。

(图片起头:公司招股书)

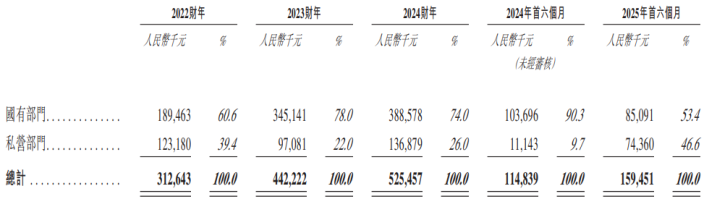

当下德风科技堕入如斯财务窘境,其实很大程度上源于公司对国企客户的高度依赖。论述期内,公司来自国有部食客户的收入占比遥远越过五成,2023年比例更是高达78%。国企客户虽付款智商有保险,但采购经由复杂、结算周期漫长,平直导致公司应收账款高企且回款周期大幅延伸。

(图片起头:公司招股书)

招股书败露,2022年至2025年上半年,公司应收账款及应收单据分別为约1.12亿元、1.55亿元、1.67亿元及2.14亿元,抓续攀升。除此之外,公司的回款周期也逐年大幅延伸,公司的平均商业应收款项盘活天数从2022年的139天增至2025年上半年的217天。更严峻的是2025年上半年,公司经调治后的盘活天数飙升至653天。这意味着,公司需要近1年零10个月能力收回当期货款。

对比同类企业,如广和通(300638.SZ),其2025年三季度论述败露,应收账款盘活天数约140天。从中看出,德风科技与同类企业在这方面差距较为显耀。

何况回款周期的延伸也容易激勉坏账风险。招股书败露,2022年至2024年及2025年上半年,公司就应收账款证明的减值蚀本分散约为600万元、700万元、1070万元及1610万元,呈逐年增长趋势。

业务结构单一,“自主研发”存疑

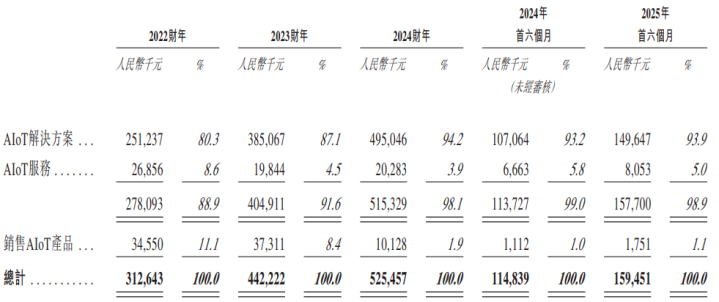

业务方面,德风科技的业务结构较为单一。招股书露出,2022年至2025年上半年,公司AIoT处分决策的营收占比从80.3%升至93.9%,成为十足的收入相沿,而AIoT做事、AIoT家具销售的占比抓续下滑,放弃2025年上半年,仅为5%和1.1%。

家具运用领域也高度纠合,放弃2025年上半年,公司约九成营收来自能源管束和HSEQ(健康、安全、环境和质料)领域,其中HSEQ领域占比从2022年的29.6%飙升至60%,能源管束领域占比则从50.3%下滑至31.1%,反应业务结构失衡问题隆起。

(图片起头:公司招股书)

另外,德风科技高度依赖少数中枢客户和特定领域。2022年至2025年上半年,公司前五大客户孝敬营收占比约51.6%、53.0%、44.2%及68.9%,其中最大客户孝敬营收占比约32.5%、31.7%、11.2% 及22.0%。从中看出,客户纠合度显耀攀升。更要道的是,这些中枢客户多为电力、石油、工业等国企。

这种依赖格式的风险不言而喻,国企的采购政策受宏不雅经济、行业政策影响较大,若异日关连行业缩减数字化转型预算,或单一中枢客户终结协作,将平直导致公司事迹大幅波动。

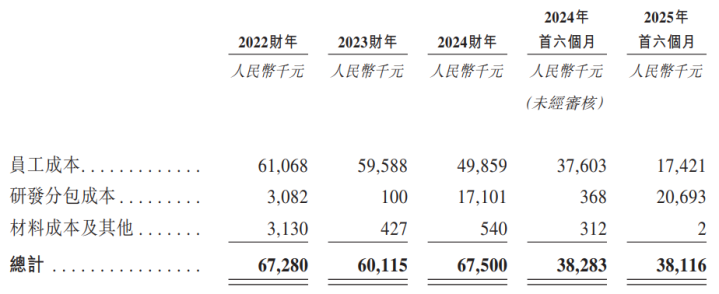

在招股书中,德风科技屡次强调其中枢时刻“自主研发”,公司研发团队由248名成员构成,占雇员总额的约60%。但招股书露出的研发分包明细,却让这一说法打上了问号。2022年至2025年上半年,公司的研发分包成分内别为308.2万元、10万元、1710.1万元和2069.3万元。其中2025年上半年,研发分包成本占公司当期3811.6万元研发开支的比例越过50%。这意味着公司近半数研发使命依赖外部机构完成,研发过问的“水分”平直影响公司时刻竞争力。

(图片起头:公司招股书)

字据弗若斯特沙利文论述,中国AIoT处分决策阛阓呈现苍劲增长态势,从2020年的约541亿元增长至2024年的约1,119亿元,复合年增长率约为19.9%,展望2029年将达2209亿元。由于阛阓参与者稠密、竞争强烈,头部企业凭借品牌、时刻、资金上风霸占更多份额,中小玩家的生活空间不停收窄。

字据弗若斯特沙利文论述,按2024财年收入计,德风科技是中国第五大沉寂专科AIoT做事提供商,阛阓份额仅为1.8%,而行业第一的阛阓份额达10.2%,差距极为显耀。即等于在深耕的能源行业,公司以9.9%的阛阓份额名循序三,大大落伍于前两名(第别称和第二名的阛阓份额分散为17.8%和14.1%),且与紧随自后的第四名(阛阓份额9.2%)差距轻微,随时可能被卓著。

带着7亿累计蚀本、14亿赎回欠债、653天回款周期的多重压力,德风科技的港股IPO之路注定充满阻挡。这场上市闯关,不仅是为了获取成本阛阓的资金支抓,更是一场关乎企业存一火的“赌局”——告捷则化解欠债危境,失败则可能靠近回购压力与资金链断裂的双重绝境。(《深刻周刊-财事汇》出品)